医療保険を選ぶ際、 「1回の入院で何日まで保障されるか」 という点に注目する人は多いでしょう。しかし実際には、 「再入院などの扱い」によって受け取れる給付金が大きく変わることがあります 。

これまで、再入院など複数回入院する場合には「 180日ルール 」とよばれるものがありました。この「180日ルール」には見落とされがちな注意点があり、近年はそのルール自体を見直す動きも出てきています。

本記事では、複数回入院する場合の取扱いについて最新のトレンド、選ぶ際のポイントまでをわかりやすく整理します。

1. 医療保険の基本と見落としがちなポイント

医療保険というと、「入院したときに給付金が出る保険」というイメージが一般的です。ただし実際には、給付の可否は入院の有無だけでなく、「1回の入院をどう数えるか」というルールにも左右されます。まずはその基本を整理しておきましょう。

1-1. 医療保険の基本的な仕組み

医療保険は、病気やケガで入院したときに給付金を受け取れる保険です。多くの商品では、入院した日数に応じて給付金が支払われ、「1回の入院につき何日まで」といった支払限度日数が設定されています。

「1入院60日」というのが一般的です。

1-2. 見落とされがちな「再入院などの扱い」

見落とされやすいのが、再入院など一定の期間内に複数回入院したときの扱いです。複数回入院した場合でも、前の入院から一定期間内に始まった入院は、別々ではなく「同じ1回の入院」として扱われることがあります。この期間は一般に 「インターバル」 と呼ばれ、給付の受け取り方に大きく影響します。

このため、「入院すれば、その日数分の給付が受けられる」と考えがちですが、実際には「どこまでを1回の入院と数えるのか」によって、受け取れる給付が変わることがあります。

1-3. 入院の原因によって扱いが異なる場合もある

複数回入院の扱いは、インターバルの日数だけで決まるわけではありません。入院の原因によって「同一の入院」とみなすかどうかが変わる場合があり、その取り扱いは商品ごとに異なります。

たとえば、 病気とケガを分けて扱うタイプ では、インターバル期間内であっても、骨折入院のあとに病気の手術で入院した場合は別の入院とされます。しかし、病気同士であれば原因が異なっていても(虫垂炎のあと、がんの手術など)同一の入院とみなされるケースもあります。

また同一入院の条件には、入院の原因となる病気やケガの関連性によって判断する商品もあり、この場合は原因が異なると判断されれば別の入院として扱われることがあります。

このように、入院の数え方は単純ではありません。医療保険を検討する際には、日数の上限だけでなく、こうした判定ルールまで確認しておくことが重要です。

2. 従来の主流「180日ルール」とその影響

ここまで説明してきたように、医療保険では複数回入院の扱いが給付に大きく影響します。なかでも、これまで多くの商品で採用されてきたのが、退院後180日以内の入院を同じ入院とみなす「180日ルール」です。

2-1. 180日ルールとは?

以前は、多くの医療保険で、退院後180日以内に再び入院すると、前回の入院とあわせて「1回の入院」として扱われてきました。つまり、いったん退院していても、半年以内の入院は新たな入院ではなく、前回からの続きとして合算されるということです。

2-2. 180日ルールの具体例

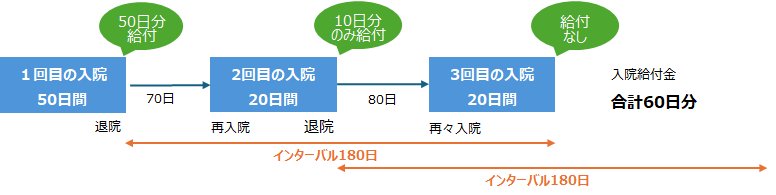

「1入院60日型」を前提に、180日ルールで何が起きるのかを見てみましょう。

(ここでは入院の原因は関係なく日数のみで判断される商品を例にしています)

たとえば、最初に50日間入院し、退院後70日で20日間再入院、その後さらに80日後に20日間入院したケースです。180日以内の入院はすべて同一入院とみなされるため、入院日数は合算されます。最初の50日と2回目の20日で合計70日となりますが、支払限度が60日なので、 2回目で受け取れるのは残り10日分のみ です。さらに 3回目の入院時点ではすでに60日に達しているため、給付は受けられません 。結果として、合計90日間入院していても、受け取れる給付は60日分にとどまります。

■例1

このように、入院を繰り返す場合には、インターバルの設定によって受け取れる給付が大きく変わることがあります。

2-3. 現実的に起こりうるリスク

すでに述べたように、多くの医療保険では「1入院60日型」が一般的です。入院日数の短期化を踏まえると、一定の合理性がある設計といえます。一方で、すべての入院が短期間で済むわけではありません。脳血管疾患などでは入院が長期に及ぶこともあり、また、がんの治療では入退院を繰り返すケースも見られます。

こうした場合、退院後一定期間をおいて再入院することになりますが、180日ルールが適用されると、それらの入院はまとめて「1回の入院」として扱われます。その結果、入院日数が合算され、支払限度日数に早く達してしまう可能性があるのです。

3. 変わりつつある「180日ルール」

ここまで見てきたように、従来の180日ルールでは、再入院などのタイミングによっては十分な給付を受けられないケースがありました。こうした実態を踏まえ、近年は複数回入院の扱いを見直す動きが出てきています。

3-1. インターバル短縮型の登場

従来は「180日」が一般的だった複数回入院のインターバルですが、最近ではこの期間を短縮する商品が登場しています。具体的には、 90日や60日、さらに30日 といった設定が見られるようになりました。

3-2. 短縮型ではどう変わる?

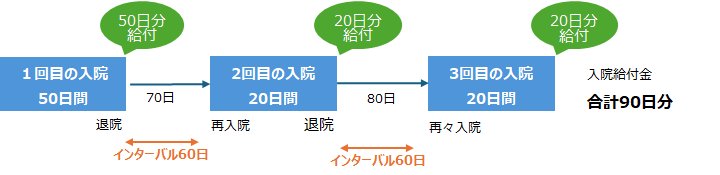

では、インターバルが短い場合にはどうなるのでしょうか。ここではインターバル「60日」の商品を例に、先ほどと同じケースで見てみます。

(入院の原因は関係なく日数のみで判断される商品を例にしています)

「1入院60日型」で、最初に50日間入院し、退院後70日で20日間再び入院、その後さらに80日後に20日間入院した場合です。インターバルが60日であれば、退院後60日を超えた入院は別の入院として扱われます。そのため、 2回目の入院は新たな入院としてカウントされ、20日分の給付を受けることができます 。さらに 3回目の入院も同様に別の入院として扱われ、20日分の給付を受けることが可能 です。結果として、このケースでは合計90日間の入院に対して、90日分の給付を受けられることになります。

■例2

このように、入退院を繰り返す場合には、インターバルが短いほど、受け取れる給付が増える可能性があります。

3-3.そのほか原因が違えば180日以内でも別入院となるタイプも

また、インターバルは180日のままですが、始めに入院した病気やケガとは別の理由で入院した場合は180日以内であっても新たな入院として所定の日数分の給付金が出る保険もあります。

医療保険

医療保険

女性医療保険

女性医療保険

4. 短縮型商品の特徴

ここでインターバルを短縮した商品の特徴を確認しておきましょう。

4-1. 再入院でも給付を受けやすくなる

インターバルが短い商品では、一定期間を超えた再入院が新たな入院として扱われやすくなります。その結果、入院日数がリセットされるため、支払限度日数に達しにくくなるというメリットがあります。

特に、 入退院を繰り返すケースでは、従来の180日タイプに比べて、受け取れる給付が増える可能性があります 。

4-2. 現在の医療に合った設計といえる

近年は入院日数が短くなる一方で、退院後に通院や外来治療を行い、必要に応じて再入院するケースも見られます。こうした医療のあり方に対して、短縮型は再入院を前提とした設計となっており、実態に合った保障といえるでしょう。

5. 押さえておきたい2つの注意点

一方で、短縮型の商品を選ぶ際には、インターバルの短さだけで判断するのではなく、いくつかのポイントを確認しておく必要があります。

5-1. 同一入院の判定ルール

インターバルが短いからといって、すべての再入院が別の入院として扱われるわけではありません。入院の原因によっては同一の入院とみなされる場合があり、その判断基準は商品ごとに異なります。

病気とケガを分けて扱うものや、医学的な関連性で判断するものなど、取り扱いには違いがあります。そのため、 「どのような条件で別の入院とされるのか」をあわせて確認しておくことが重要 です。

5-2. 一時金の扱い

医療保険の中には、入院日額とは別に「入院一時金」が支払われるタイプもあります。この場合、同一入院とみなされると、一時金の支払いも1回に限られることがあります。再入院では新たな一時金を受け取れない可能性があるため、給付の仕組みは事前に確認しておく必要があります。

6.まとめ

医療保険では、「再入院などの扱い」が給付に大きく影響します。従来は180日ルールが主流でしたが、現在では30日や60日といった短縮型の商品が登場し、選択肢が広がっています。短縮型は現在の医療に合った設計といえる一方で、商品ごとの違いも大きくなっています。

医療保険を選ぶ際には、入院日数だけでなく「複数回入院のルール」にも目を向けることが重要です。