2024年から制度が一新して始まった「新NISA」。これを機にNISAを始めようと考えている方も多いのではないでしょうか。新NISAでは、これまで別々だった「一般NISA」と「積立NISA」が一本化され、使い勝手がグッと上がりました。本記事では、新NISAで新たに設けられた「つみたて投資枠」と「成長投資枠」の違いを中心に、新NISAについてわかりやすく解説していきます。

将来のために今から正しいお金の知識を身につけ、資産形成を始めてみませんか?

資産形成の方法を知ることで、選択肢の幅が広がります。 専門家による無料相談で、あなたのライフプランに沿った資産形成のヒントを見つけてみませんか?プロの無料相談を活用し賢く資産を増やすチャンスを握れます。お気軽に無料相談をご利用ください。

旧NISAと新NISAの違いをおさらい

まずは、以前までの旧NISAと2024年から始まった新NISAでどのような違いがあるのか、簡単に確認しておきましょう。

この目次でわかること

- 旧NISAとは?

- 旧NISAの一般NISAとつみたてNISAの違い

- 新NISAで何が変わった?

旧NISAとは?

NISA(少額投資非課税制度)は、個人投資家向けに導入された制度で、一定額までの投資利益が非課税となる仕組みです。2014年に始まったNISAですが、2024年に大幅な改正が行われました。

旧NISAには「一般NISA」と「つみたてNISA」の2種類があり、年間投資上限額や投資対象商品、投資方法が異なっていました。また、一般NISAとつみたてNISAのどちらかを選択する必要があり、併用はできませんでした。

旧NISAの一般NISAとつみたてNISAの違い

旧NISAにおける一般NISAとつみたてNISAでは、年間投資上限額、非課税期間、投資対象商品、投資方法など、いくつかの点で違いがあります。一般NISAは年間120万円まで投資可能で、株式や投資信託を対象とし、非課税期間は最長5年でした。

一方、つみたてNISAは年間40万円まで、一定基準を満たした投資信託のみ対象で、非課税期間は最長20年と長期投資向けの制度でした。短期間で大きく投資したい場合は一般NISA、長期的に資産を形成したい場合はつみたてNISAを活用するなど、目的に応じて使い分けられていました。

新NISAで何が変わった?

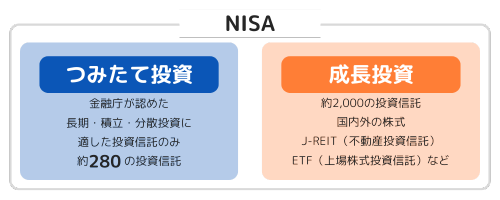

2024年から開始された新NISAでは、旧NISAの 一般NISAとつみたてNISAが一元化され、「つみたて投資枠」と「成長投資枠」という新たな仕組みが導入されたことで、2つが併用できる ようになりました。

また、 非課税期間が無期限となり、年間投資上限額が合計360万円、総投資枠は1800万円に増加 するなど、旧NISAから投資枠が大幅に拡充。さらに、売却すれば非課税枠が再利用できるため、柔軟な資産運用が可能になり、長期的な資産形成がしやすくなりました。

つみたて投資枠と成長投資枠の違いを比較

新NISAで新たに設けられた「つみたて投資枠」と「成長投資枠」は、それぞれ旧NISAの「つみたてNISA」と「一般NISA」を引き継ぐものです。この2つの枠の違いについて詳しく見ていきましょう。

この目次でわかること

- 投資可能な商品

- 投資期間と非課税枠

- 年間の投資上限額

- 短期 vs 長期の投資スタイル

投資可能な商品

つみたて投資枠では、金融庁が定める基準を満たした一定の投資信託やETF(上場投資信託)が投資対象 となります。これらの商品は、長期の資産形成に適した低コストで分散投資が可能なものに限定されており、リスクを抑えつつ安定的に資産を増やすことを目的としています。

それに対して 成長投資枠では、株式やETF、投資信託など幅広い金融商品に投資することができます。 とくに個別株の投資が可能であるため、積極的に値上がりを狙う投資ができる点が特徴です。

投資期間と非課税枠

旧NISAでは一般NISAが最長5年、つみたてNISAが最長20年と期間が限られていましたが、新NISAつみたて投資枠と成長投資枠のどちらも非課税期間が無期限となったため、 一度購入した金融商品を長期間にわたって非課税で保有できる ようになりました。

また新NISAでは、つみたて投資枠と成長投資枠の2つを合わせて、 一生涯で最大1800万円まで非課税で投資が可能 です。ただし、 そのうち成長投資枠の上限は1200万円となっているため、1800万円の投資枠を成長投資枠だけで使い切ることはできません。

年間の投資上限額

旧NISAでは、つみたてNISAが年間40万円、一般NISAが年間120万円と上限額が設定されていました。新NISAではそこから大幅に拡充され、つみたて投資枠の年間上限額が3倍の120万円、成長投資枠が2倍の240万円となりました。

2つの枠は併用することができるので、 合計で年間360万円まで非課税で投資することができます。

短期 vs 長期の投資スタイル

つみたて投資枠は、積立投資を基本とし、長期的に安定した資産形成を目指すスタイル に適しています。時間をかけて複利の効果を活かしながら、リスクを分散しながら運用することが可能です。

一方、 成長投資枠は株式を一括で購入することができるため、短期的な値上がりを狙う投資が可能 です。リスクを取りながらリターンを追求したいという人には成長投資枠が向いています。

つみたて投資枠と成長投資枠どう使いこなす?

つみたて投資枠と成長投資枠は多くの点で違いがありますが、新NISAではこの2つをうまく使いわけることが重要です。以下ではその際のポイントをいくつか紹介します。

この目次でわかること

- つみたて投資枠と成長投資枠の併用

- リスク許容度やライフプランに応じてバランスを考える

- 成長投資枠では生涯投資枠を使い切れない

つみたて投資枠と成長投資枠の併用

旧NISAでは併用できなかった一般NISAとつみたてNISAが、つみたて投資枠と成長投資枠へと変わり、併用可能になったのが新NISAの大きな変更点です。特徴の異なる2つの投資枠を使うことで、幅広く柔軟な投資ができるようになりました。

リスク許容度やライフプランに応じてバランスを考える

つみたて投資枠と成長投資枠どちらにどのくらい投資するかは、 それぞれのリスク許容度やライフプランをふまえて決めていく必要があります。 たとえば、ライフイベントで必要になるお金をつくるために長期的にコツコツ投資したいという人は、つみたて投資枠の比率を高めるのが鉄則。

一方、投資経験があり、投資信託だけではなく株式も購入したいという場合は成長投資枠を多く使ってもよいでしょう。

成長投資枠では生涯投資枠を使い切れない

すでに触れたように、新NISA全体の非課税限度額は1800万円ですが、そのうち成長投資枠に当てられるのは1200万円だけという点は覚えておく必要があります。成長投資枠一択にすると生涯投資枠1800万円が使い切れず、600万円分の非課税枠が残ってしまいます。

そのため成長投資枠メインにする場合でも、つみたて投資枠と併用して、非課税枠を目一杯使うようにしましょう。

初心者におすすめの活用法

最後に、投資初心者に向けて、新NISAのおすすめの使い方をご紹介します。

この目次でわかること

- つみたて投資枠から始める

- 成長投資枠を試しつつつみたて投資枠を継続

つみたて投資枠から始める

投資初心者で何から始めれば良いのかわからないという場合は、まずはつみたて投資枠からスタートしましょう。

つみたて投資枠では、長期・積立・分散投資を行うことが前提となっており、また投資できる商品も金融庁が定めた厳しい基準をクリアした投資信託のみに厳選されているので、ビギナーでも安心して始めることができます。

成長投資枠を試しつつつみたて投資枠を継続

成長投資枠を上手に使うには、投資経験や知識がある程度必要になってきます。 そのため、投資に慣れ、投資知識なども身についてきて、さらに資金的にチャレンジする余裕があったら、成長投資枠にも徐々にチャレンジしていくとよいでしょう。

とはいえ、 自分の資産状況やつみたて投資枠とのバランスを考えなら投資していくことが大切 です。

まとめ

新NISAのつみたて投資枠と成長投資枠はそれぞれ特徴が異なり、2つを組み合わせることでより柔軟な資産形成が可能になります。2つの投資枠をうまく併用できるよう、リスク許容度やライフプランなどをふまえながら、自分に合った戦略を立てていきましょう。

将来のために今から正しいお金の知識を身につけ、資産形成を始めてみませんか?

資産形成の方法を知ることで、選択肢の幅が広がります。 専門家による無料相談で、あなたのライフプランに沿った資産形成のヒントを見つけてみませんか?プロの無料相談を活用し賢く資産を増やすチャンスを握れます。お気軽に無料相談をご利用ください。