生命保険料の支払いには複数の方法があります。保険料を毎月支払う月払いが一般的ですが、半年払い、年払いなど、まとめて支払う方法を選択することもできます。

基本的に支払回数が少ないほど支払い保険料総額が安くなる ため、その保険に長く加入し、家計に余裕があるのであれば、まとめて支払うことで保険料を節約することができます。また、保険料は1回でまとめて支払うこともでき、それによりさらに節約効果が期待できます。

全保険料を一括で支払う方法としては、

全期前納払い

と

一時払い

があります。どちらも支払回数は一回ですが、保険料の取扱方法が異なります。

「一時払いだと思っていたら全期前納払いだった」などということがないように、両者の違いをしっかり押さえておきましょう。

1.全期前納払いとは

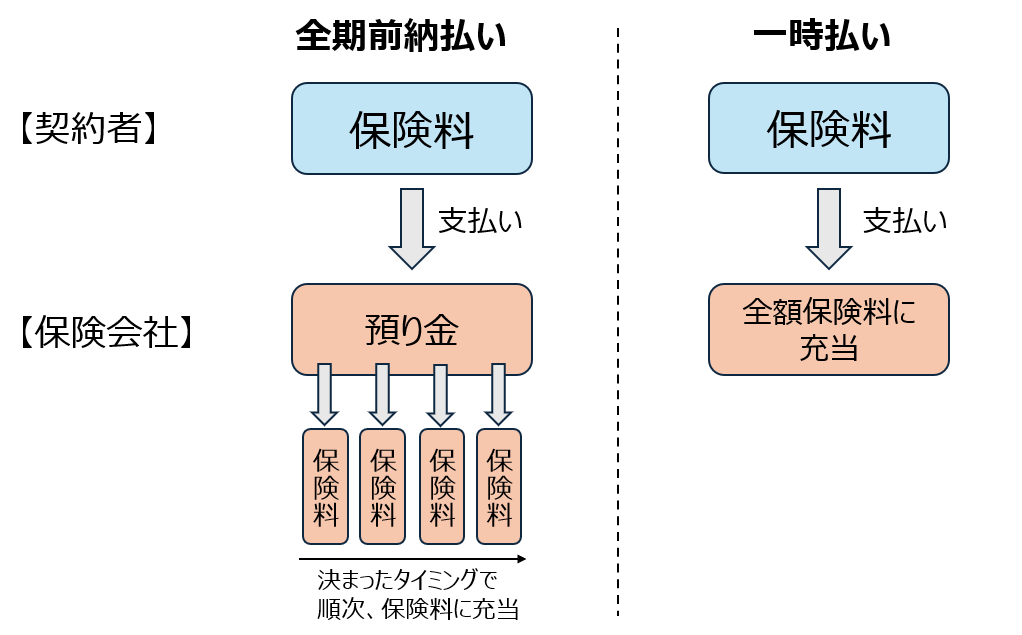

全期前納払いとは、将来払い込むべき保険料を保険会社に預ける形でまとめて支払う方法です。

保険会社は、保険料相当額を一時的に預かり、毎月・毎年など定められた払込時期が来るたびに保険料に充当する形式を取ります。保険料相当額は一定の利息を付けて積み立てられます。 支払った保険料(預り金)を途中で引き出すことはできません。

1-1.保険期間中に被保険者が亡くなった場合

保険期間中に被保険者が亡くなった場合、 保険金等とは別に、保険料に充当されていない預り金が契約者に返還されます 。

1-2.中途解約した場合

中途解約した場合、 解約返戻金とは別に、保険料に充当されていない預り金が契約者に返還されます 。

1-3.全期前納払いと生命保険料控除

保険会社に預けているお金から翌年以降保険料を支払っていくため、保険料の支払いは毎年続くことになります。そのため、 保険料に充当される金額については、毎年の生命保険料控除の対象となります 。

2.一時払いとは

一時払いとは、 契約時に全保険期間分の保険料をまとめて払い込む方法 です。

2-1.保険期間中に被保険者が亡くなった場合

保険期間中に被保険者が亡くなった場合 すでに払い込まれた保険料の返還はありません 。死亡保障があれば、死亡保険金のみ支払われます。

2-2.中途解約した場合

中途解約した場合、 保険料の返還はありません 。解約返戻金のみ支払われます。解約返戻金の額は、一般的には全期前納払いよりも多くなります。

2-3.一時払いと生命保険料控除

一度に全部の保険料を払い終えているので、 生命保険料控除が適用されるのは、保険料を払い込んだ年の1回のみ です。

3.全期前納払いと一時払いの違い、それぞれのメリット・デメリット

全期前納払いが、保険会社に保険料を「預ける」のに対して、一時払いは、保険会社に保険料を「支払う」形式になります。

全期前納払いは、預けたお金から月払い・年払い等と同じように保険料が支払われますが、一時払いは、全額が保険料に充てられます 。

■全期前納払いと一時払いの違い

全期前納払いと一時払いでは、保険料の取扱が大きく異なります。「死亡時」、「中途解約時」、「生命保険料控除」における両者の違いをしっかり理解しておきましょう。

■全期前納払いと一時払いの比較

| 全期前納払い | 一時払い | |

| 保険料 | 一般的に一時払いの次に安い | 一般的に他の払込方法よりも安い |

| 保険期間中に被保険者が死亡 | 以後の保険料(預り金)が返還される | 保険料は返還されない |

| 中途解約時の保険料 | 以後の保険料(預り金)が返還される | 保険料は返還されない |

| 解約返戻金額 | すでに充当済みの保険料に対する金額 | 保険料全額に対する金額 |

| 生命保険料控除 | 毎年控除対象 | 払い込んだ年の1回のみ控除対象 |

3-1.全期前納払いのメリット・デメリット

一時払いと比べた、一般的なメリットとデメリットを紹介します。

全期前納払いのメリット

- 保険期間中に死亡、解約があった場合、保険料(預り金)が戻ってくる

- 毎年生命保険料控除を受けられるため、税金(所得税)の軽減効果がある

全期前納払いのデメリット

- 一時払いより保険料が割高

- 一時払いより返戻率が低い

3-2.一時払いのメリット・デメリット

全期前納払いと比べた、一般的なメリットとデメリットを紹介します。

一時払いのメリット

- 全期前納払いより保険料が割安

- 全期前納払いより返戻率が高い

一時払いのデメリット

- 保険期間中に死亡、解約があった場合、保険料が戻らない

- 払込時の1回しか生命保険料控除を受けられない

4.支払方法と保険料の比較

保険料は、まとめて支払うほど安くなります。全期前納払いと一時払いでは、 全保険期間分の保険料を1回で支払う一時払いのほうが、保険料が安くなります 。

支払保険料総額が安い順に支払方法を並べると、以下のようになります。

一時払い < 全期前納払い < 年払い < 半年払い < 月払い

5.全期前納払いと一時払いはどちらがお得?

通常、 全期前納払いと一時払いで支払う保険料にそれほど大きな差は生じません 。どちらがお得かは、何を重視するかによって変わります。

5-1.全期前納払いのほうがお得になるケース

保険加入後 すぐに亡くなってしまった場合 は、それ以降の保険料(預り金)が戻ってくる 全期前納払い のほうがお得 になります。

また、生命保険料控除を重視したいのであれば、全期前納払いを選択することで、毎年控除を受けられます。

5-2.一時払いのほうがお得になるケース

全期間分の保険料を一括で支払った場合、支払総額が少なくなるのは一時払いです。 返戻率 を重視するのであれば、 一時払いがお得 になります。

6.まとめ:保険料の一括払いは余裕資金で

生命保険の多くは、保険料を一括で支払うことができます。最初に支払う保険料の額だけをみると、一時払いが有利な方法のように思えますが、保険加入から短期間のうちに被保険者が亡くなった場合には、預り金が返還される全期前納払いのほうが、支払総額が少なくて済みます。

どちらにもメリットとデメリットがあることを理解したうえで支払い方法を決定しましょう。

また、全期前納払い、一時払いのどちらであっても、まとまった資金が必要です。「保険料を節約できるから」という理由で安易に選択をしてしまうと、家計にとって思わぬ痛手となりかねません。 保険料の一括払いは、余裕資金でおこなうようにしましょう 。