iDeCo(イデコ)は、老後資金を自分で積み立てる年金制度です。掛け金が全額所得控除になり、運用益も非課税などのメリットがありますが、60歳まで引き出せないというデメリットも。この記事では、iDeCoの基本からメリット・デメリット、向いている人の特徴まで初心者向けにわかりやすく解説します。将来の資産形成に役立てましょう。

将来のために今から正しいお金の知識を身につけ、資産形成を始めてみませんか?

資産形成には、情報収集と正しい知識が必要不可欠 です。今から始められる資産運用方法を専門家が無料でご提案します。一歩踏み出すことで、将来の不安を少しずつ減らすことができます。まずは無料相談で、あなたの資産形成プランを一緒に考えてみませんか?

iDeCoとは?仕組みをわかりやすく解説

まずはiDeCoの基本的なルールを確認しましょう。

この目次でわかること

- iDeCoの基本ルール

- iDeCoの積み立てと受け取りの流れを簡単に説明

- iDeCoの拠出上限額は働き方によって異なる

iDeCoの基本ルール

iDeCoは正式名称を「個人型確定拠出年金」といい、自分で自分の年金を積み立てていくための制度 です。

毎月掛け金を拠出し、運用する商品も自分で選びます。 20歳~65歳までの国民年金加入者ならば誰でも加入できます。 一方で、 国民年金の免除や納付猶予を受けている人はiDeCoへの加入はできません。

公務員や会社員として働いていて厚生年金に加入している人は国民年金にも加入しているので、iDeCoに加入できます。

自営業やフリーランスといった働き方の人も、国民年金に加入していればiDeCoにも加入できます。

また、 加入できる年齢の上限の65歳は今後、70歳に引き上げられる予定 です。

iDeCoの積み立てと受け取りの流れを簡単に説明

①iDeCo用の口座を開設し、積み立てを開始

掛け金は毎月5000円から1000円単位で設定することができます。途中で拠出が難しくなった場合、掛け金の変更や積み立ての停止もできます。

②積み立てたお金は預貯金、保険、投資信託などの商品に投資して運用

この運用商品は自分で選びます。

③積み立てたお金は、60歳以降に年金または一時金として受け取る

この受け取り方も自分で選びます。

受け取り開始時期

iDeCoの受取開始時期は、 原則として60歳から75歳までの間で、受給開始時期を自分で選択できます。

受給開始前に手続きを行い、受取方法を選択します。 年金で受け取る場合は、受給期間や受取回数を指定 しましょう。受給開始後、残りの資産を一時金で受け取ることも可能です。

受け取り方法と受け取り時の税制優遇に関してはこの後の「iDeCoのメリット、3つの大きな税制優遇」で詳しく解説します。

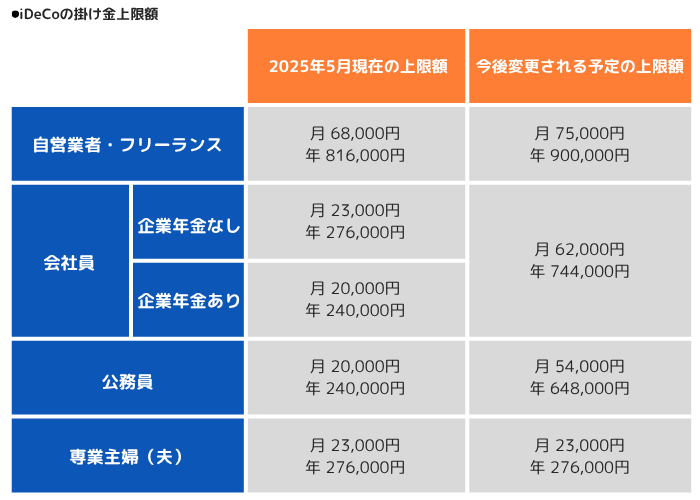

iDeCoの拠出上限額は働き方によって異なる

iDeCoの拠出上限額はどのような働き方をしているかによって異なります。

iDeCoは自分で自分の年金を積み立てていくための制度なので、 厚生年金に加入できない自営業者・フリーランスは、会社員・公務員よりも拠出額上限が高く設定されています。

また、 専業主婦(夫)もiDeCoに加入することはできますが、拠出上限額は低く設定 されています。

iDeCoの掛け金の上限額は今後変わる予定で、専業主婦(夫)以外は掛け金上限額が引き上げられます。現在の上限額と、今後変更される予定の上限額を表で確認しましょう。

iDeCoのメリットと注意点

それでは次に、iDeCoのメリットと注意点を解説します。

この目次でわかること

- iDeCoのメリット、3つの大きな税制優遇

- iDeCoのデメリット・注意点

iDeCoのメリット、3つの大きな税制優遇

iDeCoには 「積み立て時」「運用時」「受け取り時」の3つのタイミングで税制優遇があります。

積み立て時の税制優遇

掛け金の全額が所得控除の対象 となります。つまり、 その年の所得税と翌年の住民税が少なくなります。 この節税メリットはNISAにはなくiDeCoだけの特徴で、大きな税制優遇となっています。

運用時の税制優遇

NISAと同様に 運用益(増えた分)が非課税になり、税金がかかりません。 通常、投資信託などで運用すると約20%の税金がかかりますが、これが全くかからないのは大きなメリットです。また、分配金や預貯金の利息も非課税になります。

受け取り時の税制優遇

受け取り時の税制優遇は、年金形式で受け取る場合と一括で受け取る一時金形式の場合、一時金と年金併用して受け取る場合の3種類があります。

iDeCoの受け取り方法と受け取り時の税制優遇

1. 一時金で受け取る

一括で受け取ることができ、退職所得として扱われるため、退職所得控除が適用され、場合によっては全額非課税になることもあります。

2. 年金で受け取る

5年以上20年以下の期間で分割で受け取ることができます。この場合、「公的年金等控除」が適用されます。公的年金とiDeCoの年金が、65歳未満は年60万円まで、65歳以上は年110万円まで、控除が適用され税金がかかりません。

3. 一時金と年金併用して受け取る

一時金で受け取ると、退職所得控除が適用され、残りを年金として受け取ると、公的年金等控除が適用されます。

iDeCoのデメリットと注意点

iDeCoのデメリットとしてまず第一に挙げられるのは、 原則60歳まで引き出せないこと です。 60歳より前にiDeCoを引き出せるのは加入者が死亡した場合や高度障害者になった場合など、かなりのレアケースに限られます。

基本的に、iDeCoを始めたら60歳までは引き出せないと思っておきましょう。

つまり、 生活防衛資金などを残さずにiDeCoにお金を回すのはNG です。あくまでも無理のない範囲で積み立てていくことがセオリーです。

また、iDeCoの投資信託も運用リスクはあります。iDeCoで購入できる運用商品はリスクの低いものが揃っていますが、 投資である以上、元本割れの可能性が0になることはありません。

また、 iDeCoには口座管理手数料がかかります。 加入時に2,829円、その後は毎月数百円のコストがかかり続けます。

この毎月の手数料は拠出を停止しても、運用を続ける限り負担し続けなくてはなりません。 元本割れリスクのない預貯金を選んだ場合でも、手数料が利息を上回り、結果として元本割れする可能性はあります。

iDeCoに向いている人・向かない人

最後に、iDeCoに向いている人、向かない人がどんな人かを解説します。

この目次でわかること

- iDeCoに向いている人の特徴

- iDeCoに向かない人の特徴

iDeCoに向いている人の特徴

・税金を軽減したい人

・長期的にコツコツ老後資金を準備したい人

まず、 税金を軽減したい人が向いています。 収入が高い人は、そのぶん所得税や住民税も高くなります。

iDeCoは全額が所得控除の対象になるので、自分の年金を用意しながら所得控除も受けられるのは一石二鳥だといえます。

また、 長期的にコツコツ老後資金を準備したい人にも向いています。 iDeCoは60歳まで引き出すことができませんが、それは逆にいうと、自分で使ってしまうこともないということです。

「収入はそれなりにあるはずなのに、貯金が思うように貯まっていない。このままでは自分の老後が不安だ」という人はiDeCoが最適な選択肢になるかもしれません。

iDeCoに向かない人の特徴

・60歳より前に使う予定のある資金を運用したい人

・現時点で預貯金などの貯蓄が全くない人

iDeCoに向かない人は、 60歳より前に使う予定のある資金を運用したい人 です。

例えば、自分が40代や50代の時に子どもの教育資金が大きくなることがわかっていて、それを準備したいと思っている場合、iDeCoにお金をたくさん回すのは適していないといえます。

また、現時点で預貯金などの貯蓄が全くない人も、まだiDeCoを始めるタイミングではないのかもしれません。

iDeCoの60歳まで引き出せないという制限はかなり強い縛りですから、 ちょっとしたトラブルが起きたときにiDeCoからお金を引き出して対応するということができません。 まずは生活防衛資金を確保し、そのあとにiDeCoを始めるほうが安心です。

まとめ

iDeCoは、老後資金を自分で準備するための制度です。掛け金の全額所得控除や運用益の非課税といったメリットがある一方、60歳まで引き出せない点には注意が必要です。向いている人・向かない人の特徴を踏まえ、自分に合っているかを考えてみましょう。iDeCo公式サイトでは、年収・加入開始年齢・掛金を入力すると軽減税額と積み立て総額を計算してくれる「かんたん税制優遇シミュレーション」も用意されているので、まずはこれで簡単にシミュレーションしてみることをオススメします。

将来のために今から正しいお金の知識を身につけ、資産形成を始めてみませんか?

資産形成には、情報収集と正しい知識が必要不可欠 です。 今から始められる資産運用方法を専門家が無料でご提案します。一歩踏み出すことで、将来の不安を少しずつ減らすことができます。まずは無料相談で、あなたの資産形成プランを一緒に考えてみませんか?