はじめて自動車保険に入るときや、他社から自動車保険を切り替えるとき、どの保険会社に契約するのでも必要となるのがノンフリート等級制度(以下、等級制度)。とはいえ、その仕組みは複雑でわかりにくいものとなっています。

「等級ってどう決まるの?」

「等級って引き継げるの?」

「事故を起こしたらどうなるの?」

など、きちんと理解していないと不安や疑問がさまざまあるのではないでしょうか。

等級制度は保険料の高い安いに直結する重要な要素であるため、 しっかりと理解して有効に活用しないと損をしてしまう こともあります。そこで、ここでは、等級制度の仕組みから、等級のアップダウンとその影響、等級の上手な活用法まで、自動車保険を検討する際に必ず知りたい情報をご紹介します。等級を理解して、賢く自動車保険に加入しましょう。

1. 自動車保険の等級制度とは?

まずは自動車保険の等級がどのようなものなのか、基本からご説明します。

1-1. 等級制度の概要

等級制度とは、事故歴に応じて保険料の割引・割増を行う制度です。等級は1等級から 20 等級まで分かれており、 等級が高いほど割引率が大きく、低いほど割引率が小さく なります。初めて契約する場合には、基本的に 6 等級から開始となります。

1-2. 等級はどう上がる?

自動車保険の保険期間は一般的に 1 年間です。 その1年間で保険を使った事故がなければ、次年度に等級が1つ高くなり、保険料の割引率も上がります。 つまり、ずっと事故を起こしていなければ優良ドライバーということで保険料が安くなるということです。

1-3. 等級による割増引率

等級に応じた保険料の割増引率は損害保険会社によって異なりますが、おおむね以下のようになっています。

■等級別割増引率の例 (契約継続の場合)

(出典)損害保険料率算出機構が定めた参考純率より

表からもわかるように、 7等級以上の等級では「無事故」の係数が適用された場合と「事故あり」の係数が適用された場合で保険料が異なります。 そのため、同じ等級でもどちらの係数が適用されるかによって保険料が変わってきます。

2. 事故を起こした場合、等級はどうなる?

前章では等級制度の基本的な仕組みや、等級が上がっていく条件を確認してきました。では、次に事故を起こしてしまい自動車保険を使用した場合、等級にどのような影響を及ぼすのかをみていきましょう。

2-1. 事故で等級はどのようにダウンする?

事故で保険を使うと、基本的には次年度の等級がダウンする ことになります。ただし、自動車保険では事故が3つの種類に分類され、それに応じてダウンするかしないか、何等級ダウンするのかが決まります。

(1) 3等級ダウン事故

自動車で事故を起こし、「対人賠償」「対物賠償」「車両保険」のいずれかの保険を使用すれば基本的には3等級ダウンします。3等級ダウン事故には、他人を死傷させた場合や他人の車やモノを壊した場合などが相当します。

(2) 1等級ダウン事故

損害が自分の車だけで、相手の損害がないような事故の場合、1等級ダウンします。1等級ダウン事故には、 台風・竜巻・洪水などの 災害や火災・爆発、 自動車盗 難、いたずら等による事故(車両の損害)が該当します。

(3) ノーカウント事故

保険を使っても等級に影響が出ないノーカウント事故というものもあります。自分や家族がケガをして、人身傷害や搭乗者傷害保険のみが支払われた場合 、個人賠償責任保険を使った場合 等がこれになります。なお、ノーカウント事故のみで、ほかに等級が下がる事故がなければ次年度は1等級アップします。

2-2. 無事故・事故ありの割増引率の違い

1-3. で説明したように、7等級以上の等級では、「無事故」か「事故あり」かによって保険料の割増引率は異なります。

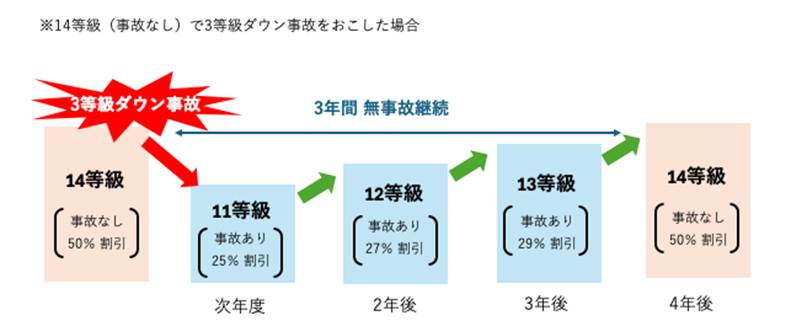

「事故あり」の割増・割引が適用される期間を「事故あり係数適用期間」と呼びます。「事故あり係数適用期間」の間、無事故であればその翌年度から「無事故」の係数が適用されます。また、3等級ダウン事故と1等級ダウン事故では「事故あり係数適用期間」の継続期間が異なります。 3等級ダウン事故では、次年度の契約から3年間、1等級ダウン事故では次年度の契約から1年間、「事故あり係数適用期間」が継続 します。

たとえば 14 等級の人が3等級ダウン事故を起こしてしまったケースを考えてみましょう。この場合、 11 等級までダウンしますが、3年間無事故であれば4年後から元の 14 等級に戻ります。そして 11 等級から 13 等級の間では「事故あり」の係数が適用されることになります。

■等級ダウンの事例

また、 1年間に等級ダウン事故を2回以上起こした場合、ダウンする等級および「事故あり係数適用期間」の年数が合計されることも 注意が必要です。なお、「事故あり係数適用期間」の上限は6年間で、それ以上こえて加算されることはありません。

3. 保険を切り替える場合や自動車を乗り換える場合、等級はどうなる?

ところで、契約する保険会社を切り替えるときや自動車を乗り換えるとき、それまでの等級はどうなるのかという疑問をよく聞きます。以下ではそうした場合の等級の引き継ぎについて確認していきます。

3-1. 保険会社を変える場合

違う保険会社間でも基本的に等級の引き継ぎを行うことはできる ため、保険会社を変えたとしても、それまでの等級がリセットされるわけではありません。したがって積み上げてきた等級を維持したまま保険会社を変更することができるのです。ただしいくつか注意点もあります。

まず、 前の契約の満期や解約日から次の保険の契約日まで8日以上経ってしまうと、等級は6等級に戻ってしまいます。 ただし、現在の等級が6等級以下の場合は、前の契約の満期や解約日から 13 カ月以内に次の保険の契約日が始まるときには、そのまま等級が引き継がれます。

また、 保険会社と共済間で契約を変更する場合、一部の共済では保険会社との等級の引き継ぎができないことがあります。 保険会社によってそれぞれの共済への対応が異なるので、保険会社と共済間での変更を検討する場合にはきちんと確かめる必要があります。

3-2. 自動車を入れ替える場合

自動車を新しく買い換えたり、譲り受けて乗り換えたりする場合も、基本的には条件さえ合えば、車の入れ替えとして等級をそのまま引き継ぐことができます。 これを「車両入替」といいます。それにはおおむね3つの条件があります。

(1) 入れ替える車両の所有者が次のいずれかであること

乗換前の所有者と同一、記名保険者と同一、もしくはその配偶者や 同居している 親族

(2) 入れ替える車両が次のいずれかであること

新たに購入もしくは譲渡された車両、新たに一年以上のリース契約をした車両

(3) 用途車種が決められた区分であること

用途車種とは「自家用普通乗用車」や「自家用小型乗用車」など、使用形態や種類区分による分類のことです。車両入替のためには、入替前と後の車両が一定の範囲の用途車種(自家用8車種、自家用5車種など)である必要があります。

4. 等級を上手に活用するには

ここまで自動車保険の等級について基本的な知識を確認してきました。それを踏まえたうえで、ここからは自動車保険を上手に活用するための方法をいくつか紹介していきます。

4-1. 家族間での等級の引き継ぎ

前章では保険会社や自動車の変更にともなう等級の引き継ぎについて確認しましたが、 等級の引き継ぎはまた、家族間でも行うことができます。 この仕組みを上手に活用すれば、保険料をおさえることが可能です。

たとえば親の 20 等級を子供が引き継ぎ、親が新規で保険に加入するという使い方があります。事故率の高さのために若い人の保険料は新規の場合、高くなってしまいますが、家族間で等級をこのように活用すれば、トータルで保険料を節約することができるのです。ただし、等級の引き継ぎは同居が条件になっているので、別居の子供に引き継ぐことはできません。

4-2. セカンドカー割引

家族間での等級の引き継ぎと合わせて覚えておきたいのはセカンドカー割引(複数所有新規割引)というシステムです。これはすでに自動車を所有していて、 新たに2台目以降の車を購入して新規で契約する際に、通常の6等級からではなく、7等級から等級を開始することができる というもの。ただし、これにもおおむね次のような条件があります。

■セカンドカー割引の条件

① 1台目の等級が 11 等級以上であること

② 台目、2台目以降の用途車種が自家用8車種であること

③ 2台目以降の自動車保険の記名被保険者、所有者が個人であること

④ 1台目、2台目の記名被保険者が本人、配偶者、同居の親族のいずれかであること

「セカンドカー割引」と家族間での等級の引き継ぎの仕組みを上手く組み合わせて活用すれば、一層効果的になります。先の「子供が親の等級を引き継ぎ、親が新規で契約する」というケースでも、親は通常の6等級からではなく、7等級からスタートすることができるということです。

4-3. 中断制度

引越しや海外赴任、あるいはライフスタイルの変化など、さまざまな理由から自動車に乗らなくなるということがあるかと思います。その際には自動車保険も不要になるわけですが、解約するには、これまで積み上げてきた等級が惜しいという気もします。そこで知っておきたいのが、中断制度です。

中断をしておけば、それまでの等級を最大 10 年間保存することができ、再度契約するときに中断前の等級を引き継ぐことができる の です。また、中断は本人が再度自動車保険に加入する場合だけでなく、家族が引き継ぐこともできるので、親の等級を将来の子供のために残しておくということにも利用できます。

中断をすると、保険会社から「中断証明書」という書類が発行されます。「中断証明書」の発行のためには、「中断する契約の次の等級が7等級以上であること」、「自動車を手放していること」などが条件になっています。

4-4. 保険を使わないという判断

自動車保険は、車を運転している際に他人に傷害を加えてしまった場合や建物や器物を破損してしまった場合など、主に高額賠償の対象となるような事故で大いに役立つ保険です。しかし、軽度な事故に関しては、保険を利用するかどうかをきちんと判断する必要があります。

なぜなら、すでに見てきたように、自動車保険を利用した場合、等級が下がるのに加えて「事故あり係数」が適用されるため、無事故に比べて保険料がかなり高くなるからです。当て逃げされたりどこかにこすったりして車に傷がついたり、少しへこんだだけのようなときや対物で少額の賠償が必要なときなどは、保険を使わずに自腹で払ったほうが結果的に得になるという場合もあります。 保険を利用するか否かは、修理費用等と保険利用後の値上げされる額を試算した上で決めることが重要 です。

5. まとめ:自動車保険の等級制度を理解して節約を!

自動車保険の等級制度は複雑なものとなっていますが、ごく簡単にまとめると次のようになります。

・自動車保険の等級とは、保険料の割り増し引き率を規定するための区分であり、事故の有無によってアップダウンする

・「事故あり」か「無事故」かによって同じ等級でも割増引率が異なる

・等級は保険会社や自動車の変更に際しても引き継ぐことができる

そして保険料をおさえるために意識しておくべきなのは、積み上げた等級をいかに無駄なく利用するかということです。最後に紹介した家族間での引き継ぎやセカンドカー割引、中断制度などの仕組みをきちんと把握し活用することで、自動車保険の節約を目指しましょう。

※本記事は2025年11月時点の情報をもとに作成しています。