今さら聞けない!

「iDeCo」の

キホンを教えます

iDeCo(イデコ)って何が魅力なの?

①3つの非課税メリットがある

②毎月5,000円から積み立てられる

③自分の考え方や目的に合わせて運用商品を選べる

などの魅力がある制度です。

この後くわしく解説していきますね。

iDeCoはどんな人が利用できるの?

公的年金に加入している65歳未満の方であれば、原則どなたでも利用できます。

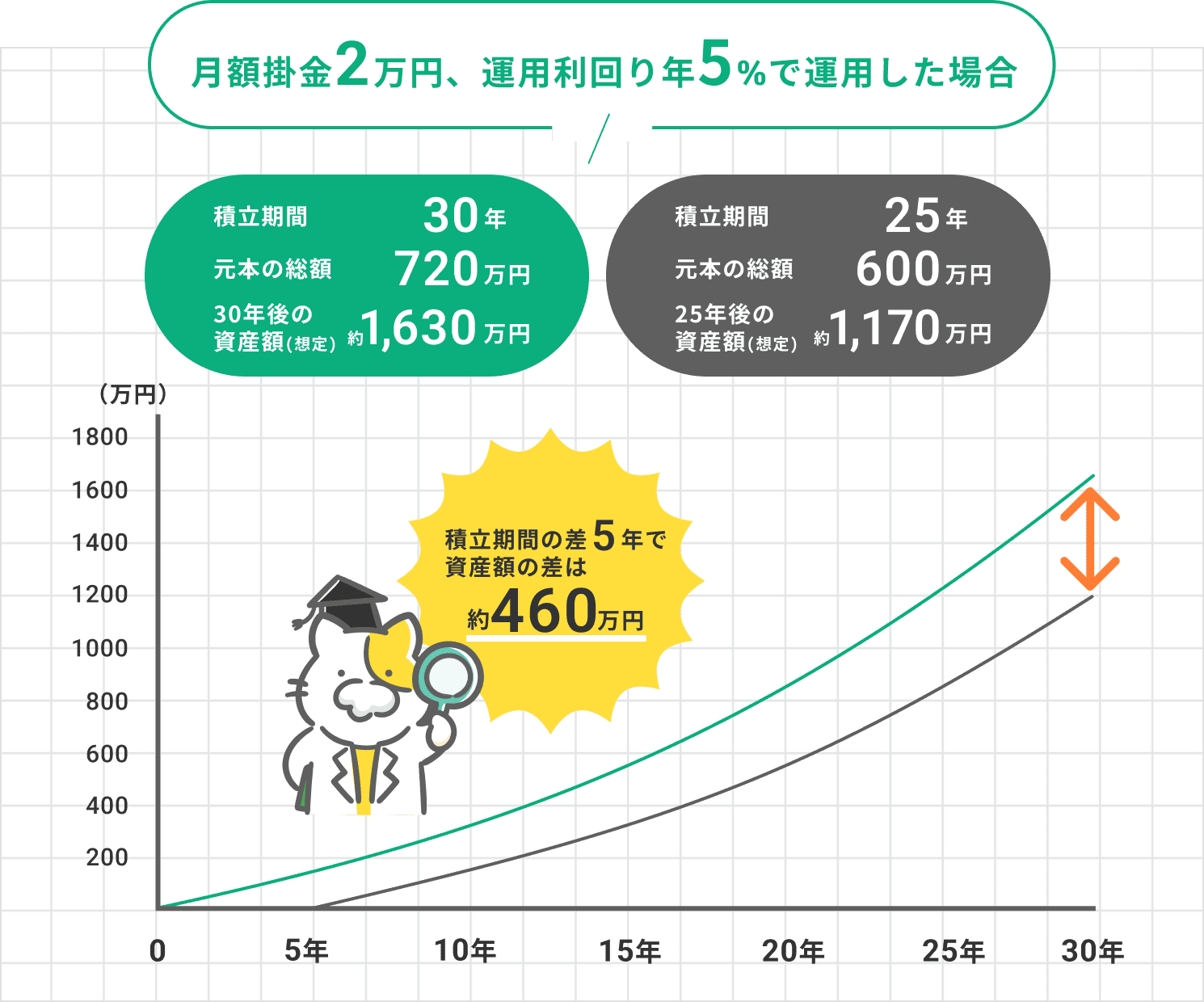

iDeCoっていつから始めるのがいいの?

早ければ早いほど、資産形成には効果的です!

長期間運用することで、利益が利益を生む「複利」の効果が増します。

また、掛金は全額所得控除の対象となるため、積立期間が長いほど所得控除額が大きくなります。

※ 上記はシミュレーションであり、将来の運用成果を保証するものではありません。

そもそも「iDeCo」って何?

iDeCo(イデコ/個人型確定拠出年金)は、老後資金を自分で作るための年金制度のことです。

くわしくみる

iDeCoでは、自分で決めた金額の掛金を毎月積み立てて、自分で選んだ金融商品で運用します。

60歳以降に、掛金と運用益の合計を受け取れます。受け取る金額は、掛金の総額や運用成果に応じて一人ひとり異なります。

iDeCoは、老後の資産形成を目的とした年金制度であるため、積み立てた資産は原則60歳になるまで引き出すことができません。

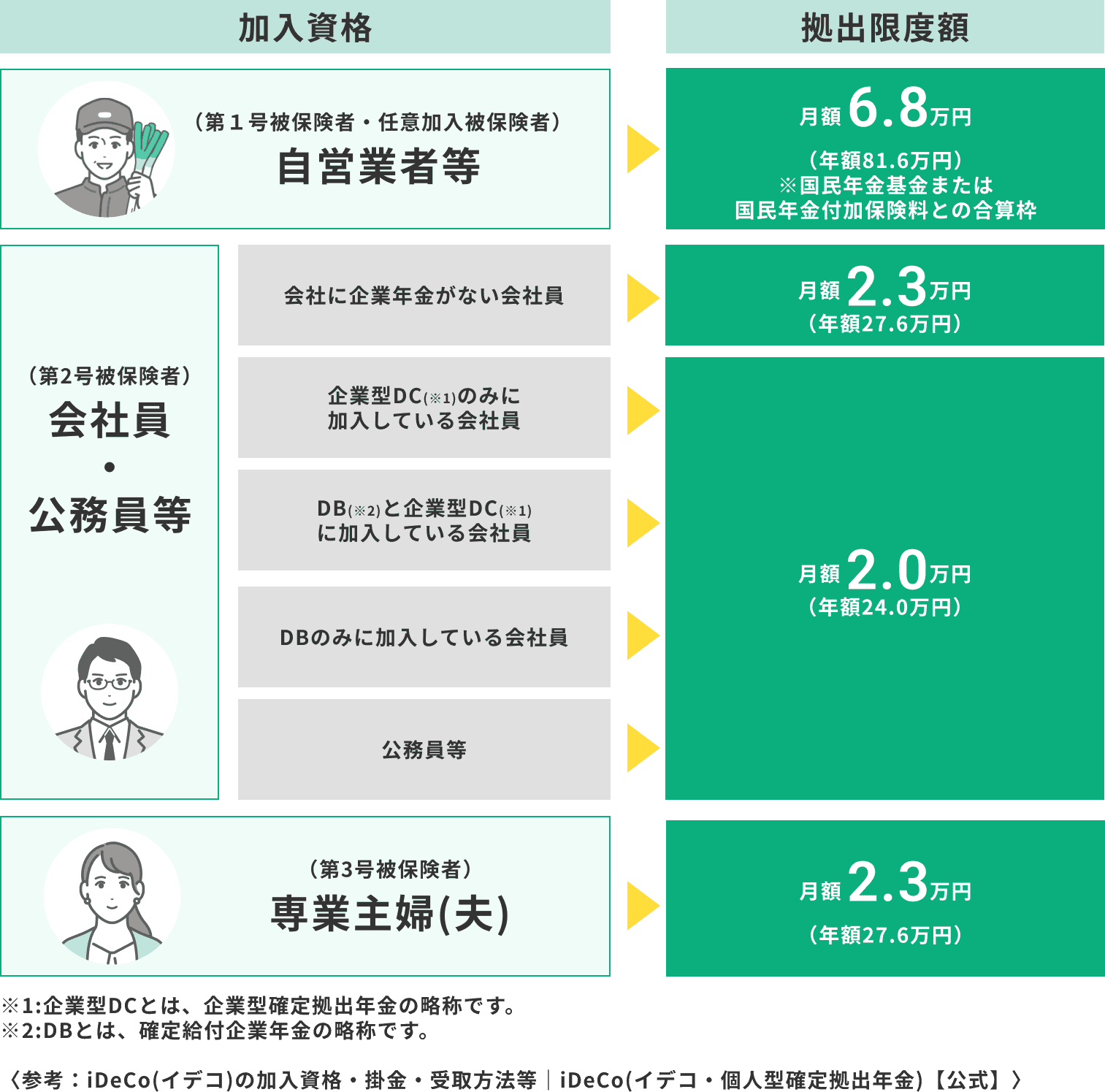

掛金はいくらでもいいの?

月々5,000円から利用できます。

加入区分ごとに掛金の上限額がありますが、若いうちは5,000円から始めて、所得が増えたら掛金を増やすなど、計画的に老後資金を準備することができます。

くわしくみる

毎月の掛金は最低5,000円から1,000円単位で、自分で自由に決められます。金額は1年に1回変更可能です。

ただし、加入資格の区分によって、月々の掛金の上限額が異なります。掛金の金額を決める際は、自分の加入区分と上限額を確認しましょう。

自分で運用するってどういうこと?

自分で拠出した掛金を、どの商品で運用するかを自分で選びます。

その運用成果によって将来の受取金額が決まります。

くわしくみる

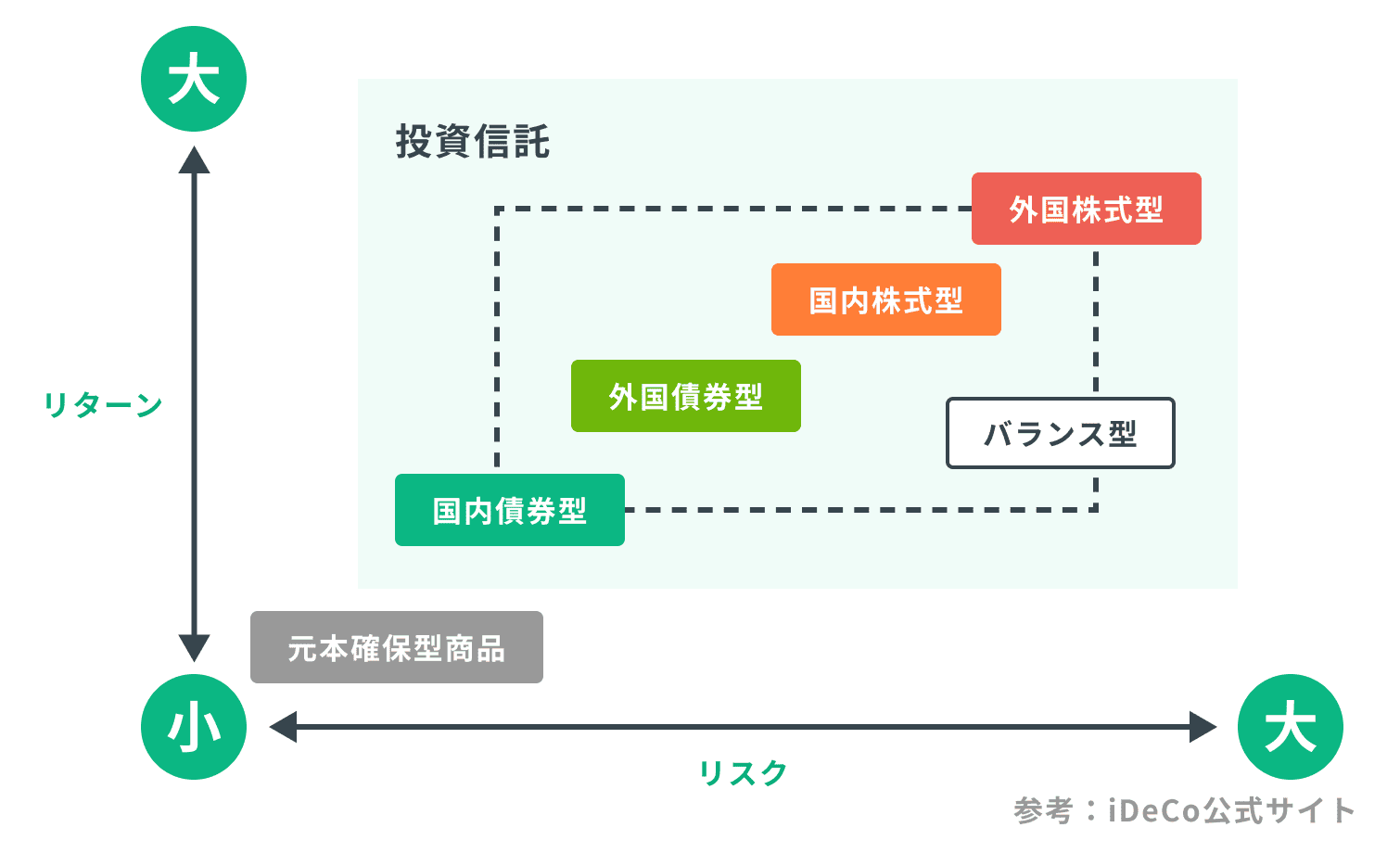

iDeCoでは定期預金や保険商品などの「元本確保型」と、投資信託などの「元本変動型」の中から、自分で運用商品を選択して運用します。

元本割れが絶対に嫌な方は定期預金、運用コストをなるべく抑えたい方はインデックスファンドなど、自分の運用スタイルに合わせて商品を選べます。

複数の商品に分散して投資でき、運用期間中に運用商品を変更したり、特定の商品を売却して別の商品での運用に変更したりできます。

また、利用する金融機関によって異なりますが、ラインアップは35商品を上限とされているので、商品が選びやすくなっています。

※ 運用商品によって、その特徴やリスク・リターンなどが異なります。

\iDeCoの疑問や不安をスッキリ解消/

FP相談を予約する

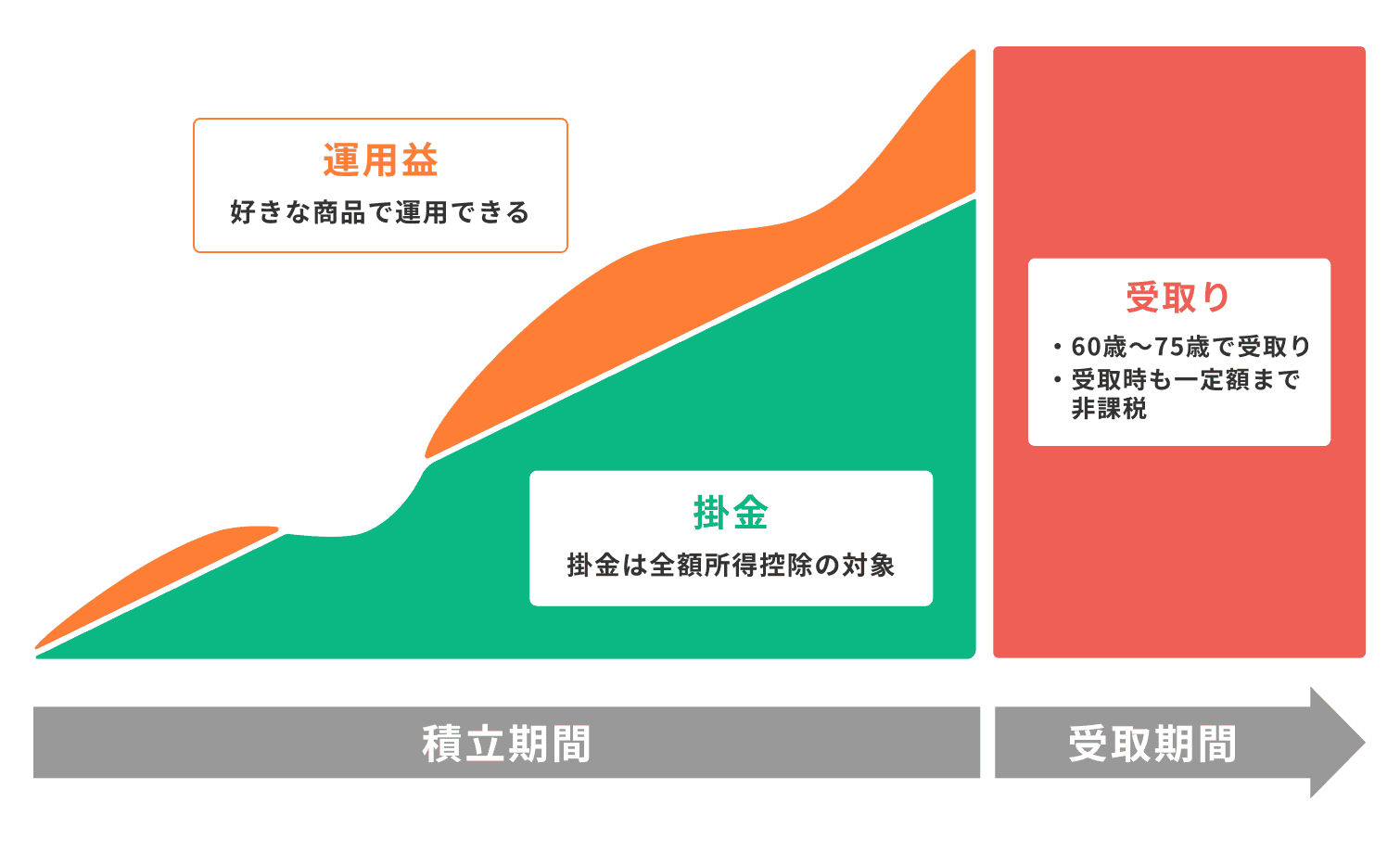

かしこい資産づくりを後押し!

積立時

iDeCoの掛金は「全額所得控除」の対象になります。課税所得から、掛金の年間の総額を差し引くため、その分の所得税と住民税の負担が軽減されます。長く続ければその期間分、所得控除が受けられます。

運用時

iDeCoで運用した金融商品の運用益には税金がかかりません。通常、預貯金の利息や金融商品の運用益には約20%の税金がかかります。iDeCoではこの税金がゼロになり、非課税での長期運用は、複利の効果をさらに活かせます。

受取時

iDeCoで積み立てた資金は、60歳以降に一時金で受け取るか、年金形式で受け取るか、一時金と年金を組み合わせるか、自分で受け取り方法を選べます。どの受け取り方法でも一定の税制優遇(非課税)制度があります。

\将来に向けた賢い資産形成の方法とは?/

FP相談を予約する

\ちょっと待って!/

始める前に知っておきたい

iDeCo利用時に気を付けるべきポイント

iDeCoは老後の資金形成を目的とした制度のため、原則60歳になるまで引き出せず、途中解約もできません。

もし途中で掛金の積み立てが難しくなったとき、減額や積み立てを0円にすることは可能ですが、資産を自由に引き出すことはできません。

「元本変動型」の投資信託で運用した場合、運用成果は市場環境などによって変動するため、資産が減ってしまう可能性があります。どうしても元本割れを避けたい場合には、「元本確保型」の定期預金や保険を選ぶこともできますが、リスクが低い分リターンも低いため、資産を大きく増やすことは難しいでしょう。

iDeCoを始めるとき・商品を運用するとき・積み立てた資産を受け取るとき(給付)等にいくつかの手数料がかかります。

手数料以上の運用益がないと、元本を下回ったことと変わらなくなってしまうので、よく確認しましょう。

自分には難しいかも…

と思ったあなたへ

お金の専門家

「ファイナンシャルプランナー」

「お金の悩み」をなんでも相談できます!

知識ゼロでも大丈夫!

丁寧にヒアリングから始めさせていただきます!

\まずはお気軽にご相談ください/

あなたはどのタイプ?

iDeCoのメリットと老後資金を活用する方法

iDeCoで積み立てた資産を受け取る(給付)方法は3つあり、受け取り方によって、かかる税金と控除額が異なります。

また、口座に残高がある間は、口座管理料が最低月額66円かかり、給付を受け取る際は、送金手数料が1回440円かかるので、その点も注意が必要です。

自分に合った受け取り方を選んで、iDeCoのメリットをうまく活かしましょう。

一時金でまとめて受け取る

住宅ローンの一括返済や自宅のリフォーム費用など、まとまった支出に備える

一時金で受け取るとき、給付は「退職所得」として課税対象となり、「退職所得控除」が適用されます。

控除額はiDeCo加入期間が長くなるにつれて大きくなるので、長期投資を基本とするiDeCoは恩恵を受けやすいでしょう。退職金がない、または少ない方は、一時金で受け取るのがおすすめです。

年金で定期的に受け取る

公的年金で不足する分を補う、公的年金の繰り下げ受給など、老後資金の戦略を立てる

年金で受け取るとき、給付は「雑所得」として課税対象となり、「公的年金等控除」が適用されます。

会社の退職金で退職所得控除額を使い切っている場合は、年金形式での受け取りがよいでしょう。

また、公的年金とiDeCoの給付を合算して控除額が決まるため、公的年金の受給を繰り下げて受け取るタイミングをずらすと、控除の枠をiDeCoに使えます。

一時金と年金を

組み合わせて受け取る

まとまった資金と年金で、柔軟な老後資金計画が可能

会社の退職金を受け取った後、退職所得控除の枠が残っている場合は、一時金と年金の併用での受け取りがよいでしょう。

退職所得控除の枠いっぱいまでiDeCoを一時金で受け取り、収まらなかった金額を年金として受け取ると税負担を軽減できます。

よくあるご質問

いままで本格的な貯金というものをしたことがありません。

正直お金の知識はゼロです。何から聞けばよいのですか?

知識のない方もご安心ください。総合的な金融知識をもったファイナンシャルプランナーが、まずはご相談者さまのお悩みを丁寧にお聞きしてライフプラン表をお作りします。そこからお金に関するお悩みを一緒に解決していきますのでご安心ください。

ファイナンシャルプランナーには何を話せば良いのかわかりません。また、どんなことを提案してくれるのですか?

お伺いしたお悩みや家計の状況から作成したライフプラン表をもとに、ファイナンシャルプランナーが会話をリードしますのでご安心ください。

ご提案は、新NISA・iDeCoなどの税制優遇が受けられる制度のご案内や、将来のライフプランに合わせて必要だと考えられる制度・保険等、オールラウンドにお金の制度についてご案内いたします。

相談無料というのは分かりました。ただ、相談したら、何かを契約したりしないといけないのでは?

保険の加入が前提ではありません。

将来の備えとしてお金のことを考え始めたい、という軽い気持ちでご相談ください。

強引な勧誘はありませんか?会ったら断りづらくなると思います。

希望者には具体的な保険商品などのご案内もいたしますが、強引な勧誘や営業はありませんのでご安心ください。

ご契約はあくまでご自身の判断になります。無理にすすめることはありませんので、納得いくまでじっくりご検討いただけます。

将来のこと、家計のこと、ご不安なこと

はなんでも話してくださいね。

一緒に解決策を考えます!

\まずはお気軽にご相談ください/

キャンペーン情報

| 対象期間 | 2026年2月20日(金) 〜 2026年3月31日(火) 23時59分まで |

|---|---|

| 対象商品 | 「ミスタードーナツ ギフトチケット(1,000円)」 |

| 対象となる条件 | キャンペーン期間中にくらべる保険なびを通じてFP相談を行った方。 |

| 応募方法 | FP相談の完了をもって自動応募となります。 ※キャンペーン商品はデジタルギフトです。URL形式でメールにてお送りします。メールアドレスの登録が無い、メールアドレスが間違っていたなどの場合、メールが送れませんのでご注意ください。 |

| ギフトに関する ご注意事項 | 全国のミスタードーナツ(一部店舗除く)でご利用いただける電子ギフトチケットです。

|

| ご注意事項 |

|